結婚生活が始まると、多くの夫婦が直面するのが「家計管理をどうするか」という悩みです。独身の頃は自分の収入と支出だけを把握していればよかったものの、夫婦になると家賃、食費、水道光熱費、通信費など、生活に必要なお金が一気に増えます。

特に20代の共働き夫婦では、結婚後もしばらくはそれぞれの口座を使い続けるケースが多く、「どのタイミングで家計管理を整えるべき?」「みんなはどうしているの?」と迷う人も少なくありません。

我が家では20代で預金、投資信託をあわせて1000万円を貯めることができました。特に収入が多いわけではなく、300万〜500万円位の年収で、時間をかけてコツコツと貯めてきてようやく大台に乗ることができました。ここまで貯めることができたのは、まず初めに徹底した家計管理をしたことが理由です。

この記事では、これから家計管理を始めたい夫婦に向けて、家計管理の目的、一般的な管理方法、続けるためのコツ、そして便利なサービスを紹介します。また、私が実際に採用している「分担制家計管理」の実例もあわせて紹介します。

家計管理をする目的とは

家計管理と聞くと「節約」や「我慢」といったイメージを持つ人もいるかもしれません。しかし、本来の目的は生活を制限することではなく、夫婦が安心して暮らすための土台をつくることにあります。

今の収支が明確で、貯蓄額や将来に必要なお金を把握できていれば、焦りや不安は減ります。反対に、お金の流れが曖昧なままだと、次のような問題が生まれがちです。

家計管理は、金額の調整だけでなく、夫婦の共通理解と安心感を育てるコミュニケーションでもあるのです。

20代夫婦に多い家計管理スタイル

家計管理の正解は一つではありません。夫婦の生活環境や考え方により、適した方法は異なります。ここでは代表的な3パターンを紹介します。

完全折半(割り勘方式)

生活費をすべて半分ずつ負担するスタイルです。共通の生活費額を決め、それぞれ同額を支払います。どちらの口座から引き落とすかを決めておく必要があります。

メリット

- シンプルで分かりやすい

- お互いに経済的な独立を維持できる

デメリット

- 収入差があると負担に偏りが生まれやすい

- 精神的なストレスになることもある

収入割合に応じた分担

夫婦それぞれの手取り収入に合わせて生活費の負担割合を決める方法です。たとえば収入が7:3なら生活費も7:3で分担します。

メリット

- 収入差があっても無理なく負担できる

- 納得感が生まれやすい

デメリット

- 割合の計算や調整が必要

- 収入が変動した際の見直しが必須

どちらかが家計を一括管理する方式

片方が家計管理を担当し、もう一方は一定額を生活費として渡す方法です。

メリット

- 家計が一本化され管理しやすい

- 支払い漏れが起きにくい

デメリット

- 管理する側に負担が集中する

- もう一方がお金の状況を把握できなくなる可能性がある

我が家の家計管理スタイル|分担制を採用

さまざまな家計管理方法がありますが、私の家庭では「分担制」を採用しています。共働きでそれぞれに収入があり、給与口座も別のため、収入を口座で合算させず管理しています。

奥さんが担当している引き落とし

- 家賃

- 水道光熱費

私が担当している引き落とし

- クレジットカード(楽天カードおよび家族カード)

- 通信費

また、資産形成についても役割を分けています。

この仕組みを採用している理由は、金銭管理の負担を一方に寄せず、各自が責任をもって支払いを管理できるからです。また、互いの口座残高を細かく共有する必要がなく、精神的な距離感がちょうどよい点もメリットです。

そして家計の見える化が終わったら、固定費のスリム化を図りました。見える化された無駄を1つ1つ丁寧に削り、置き換えながら健康な家計を作ってきました。そして浮いたお金は貯金や投資信託へ回すことで着実に資産を積み上げていきました。

家計管理が続かない理由と改善策

家計管理を始めても、途中で挫折してしまうことがあります。よくある原因と対策を整理しました。

管理項目を細かくしすぎてしまう

支出を細かく分類しすぎると、記録が負担になります。最初は「固定費」「変動費」「貯蓄」の3つ程度で十分です。

お金の話がしづらい

遠慮や気まずさから話さずにいると、不満が蓄積します。月に一度、5分だけ家計を振り返る時間を作るだけでも改善します。

節約に偏りすぎる

我慢ばかりだと反動で浪費しやすくなります。趣味や娯楽費など、気持ちが満たされる支出も必要です。

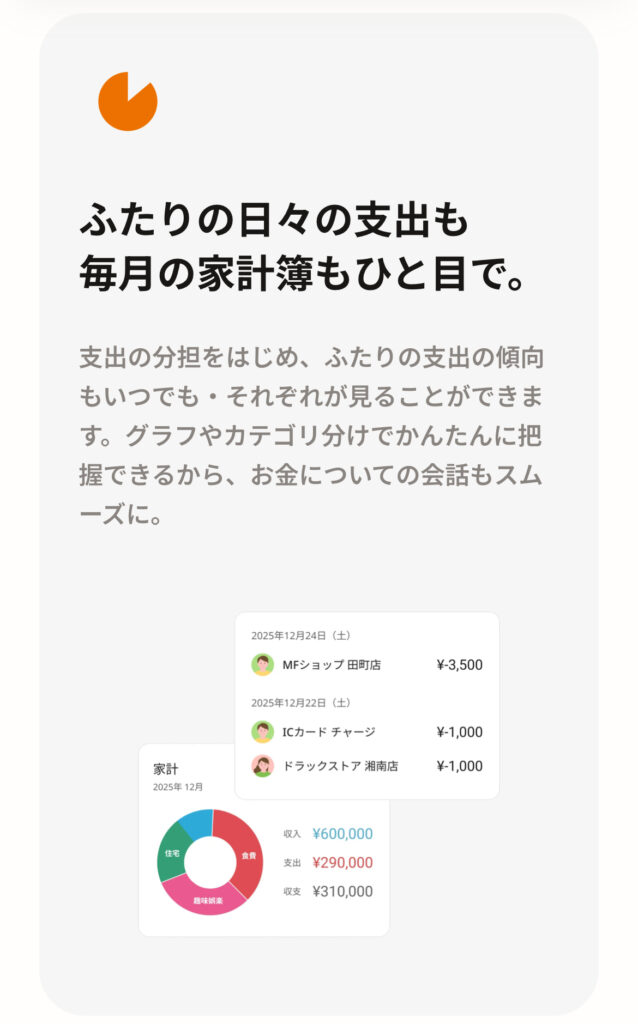

家計管理をサポートするサービス「マネーフォワード ME」

家計管理を簡単に続けたい人には、家計簿アプリ「マネーフォワード ME」が向いています。自動連携機能により手入力の手間が大幅に減り、忙しい共働き夫婦でも継続しやすいサービスです。

- 銀行口座やクレジットカードと自動連携

- 支出が自動で分類される

- グラフで視覚的に家計を把握できる

- 無料プランから始められる

- スマホ・パソコンどちらからでも確認可能

- 夫婦それぞれアプリをいれておき情報の共有が可能

現状を把握するだけでも、無駄な支出や固定費の改善点に気づけるため、家計管理の第一歩として非常に有効です。

私は有料プランの「スタンダード」を契約しています。レポートを活用できるのがとても楽です。

銀行口座、証券口座、年金、カード、ポイントといったお金に関する情報を一元管理して、現状の把握やこれからの計画を立てるのに役立てています。

懐事情をすべて開示するのはちょっと・・・

マネーフォワードには「シェアボード」という機能があります。これは必要な口座だけお互いに共有できる仕組みです。家計の動きをそれぞれ分けて確認ができるので、お金の使い方の動向などを把握するのに役立つ機能です。

そしてさらに嬉しいのが「共有する口座は選べる」ということ。

夫婦といえどお財布や支出、収入を完全に共有するのはなんか嫌・・・という方もいらっしゃると思います。趣味や自分のお金の使い方はある程度自由があるほうが健全な家計管理ができるでしょう。そんな心配のマネーフォワードなら不要です。選択した口座以外はシェアボードでは共有されないため、相手に見せない口座をマネーフォワード上で管理することが可能です。

夫婦で家計管理を進めるうえで大切なこと

- お金の価値観は夫婦でも違って当たり前と理解する

- 責めるのではなく、数字をもとに冷静に話す

- 生活環境の変化に合わせて仕組みを見直す

- 完璧を求めすぎない

家計管理は正解を探すものではなく、2人に合う形をつくっていく過程です。

早い段階で仕組みを作っておくことでお金への不安を減らすことができます。見て見ぬふりをして、取り返しがつかない段階になってから動くのでは遅すぎます。

見える化ができたら固定費を見直そう

家計の見える化ができたら、次のステップは「固定費の見直し」です。毎月必ず発生する支出は金額が大きく、改善できれば長期的な支出削減につながります。節約というと、日々の食費や娯楽費に意識が向きがちですが、まず見直すべきは固定費です。

たとえば、いつの間にか増えてしまったサブスクはありませんか。ほとんど利用していない動画配信サービスや、複数契約している音楽アプリなど、解約するだけで毎月数千円単位の削減になることもあります。また、保険契約が現在の状況に合っているか確認することも大切です。過剰な保障内容になっていないか、必要な補償が不足していないか、契約内容を一度見直してみましょう。

固定費を削減して浮いたお金は、生活レベルを上げるのではなく、貯金や投資に回すのが理想的です。将来の出費に備え、資産形成を進めることで、漠然とした経済的不安が少しずつ和らぎます。固定費の見直しは、一度取り組めば継続的な効果が期待できるため、家計管理において非常に効率的なアプローチです。

まとめ

夫婦の家計管理には、正解と呼べる一つの形はありません。収入状況、働き方、価値観、将来の見通しなど、家庭ごとに事情が異なるからです。大切なのは、お互いが納得し、無理なく続けられる仕組みをつくることです。

まずは家計の見える化から始め、現状を共有することが第一歩になります。そのうえで、固定費の見直しや役割分担、管理ツールの活用など、自分たちに合った方法を選んでいくと、家計管理はぐっと続けやすくなります。

家計簿なんてつけてるよ・・・

なんて思った方は今一度漏れがないか確認してみてください。漏れなく支出がスリムな家計管理ができていれば、貯金も段々と貯まっていくのも時間の問題です。

家計管理は節約だけを目的とするものではなく、将来への安心感を育てるためのものです。支出をコントロールできているという感覚は、日々の暮らしに余裕をもたらします。浮いたお金を貯金や投資に回すことで、将来の選択肢も広がっていきます。

今日からすべてを完璧にする必要はありません。まずは小さな一歩から。夫婦で話し合いながら、少しずつ自分たちに合う家計管理スタイルを築いていきましょう。

コメント